Die Sorge vor steigenden Zinsen bei der anstehenden Anschlussfinanzierung ist einer der größten Stressfaktoren für Immobilienbesitzer in Deutschland. Wer heute noch einen günstigen Festzins hat, weiß nicht, wie die Lage in zwei oder drei Jahren aussehen wird. Hier kommt das Forward-Darlehen, ein Instrument, das es Ihnen ermöglicht, den Zinssatz für Ihre zukünftige Finanzierung bereits heute zu fixieren. Doch wann ist der richtige Zeitpunkt? Und worauf müssen Sie unbedingt achten, damit Sie nicht versehentlich teurere Konditionen akzeptieren?

In diesem Artikel klären wir auf, wie lange Vorlaufzeiten möglich sind, warum der Unterschied zwischen "echten" und "unechten" Forward-Darlehen entscheidend für Ihre Geldbörse ist und welches Timing sich aktuell als wirtschaftlich sinnvoll erweist.

Ein Forward-Darlehen ist eine Form der Anschlussfinanzierung, bei der der Kreditvertrag bereits heute abgeschlossen wird, die Tilgungs- und Zinszahlungen aber erst zu einem späteren Termin beginnen. Stellen Sie sich vor, Sie sichern sich heute den Preis für Benzin, das Sie erst in zwei Jahren tanken werden. Das Prinzip ist ähnlich: Sie kaufen sich Planungssicherheit gegen das Risiko steigender Marktzinsen.

Diese Variante ist besonders attraktiv, wenn Sie befürchten, dass die aktuellen Niedrig- oder Normalzinsen bald steigen könnten. Sie schützen sich so vor negativen Überraschungen bei der Umschuldung.

Hier lauert die größte Falle für viele Kreditnehmer. Nicht jedes Produkt mit dem Namen "Forward" funktioniert gleich. Es gibt einen fundamentalen Unterschied, der Ihre effektive Zinsbindungsdauer massiv beeinflussen kann.

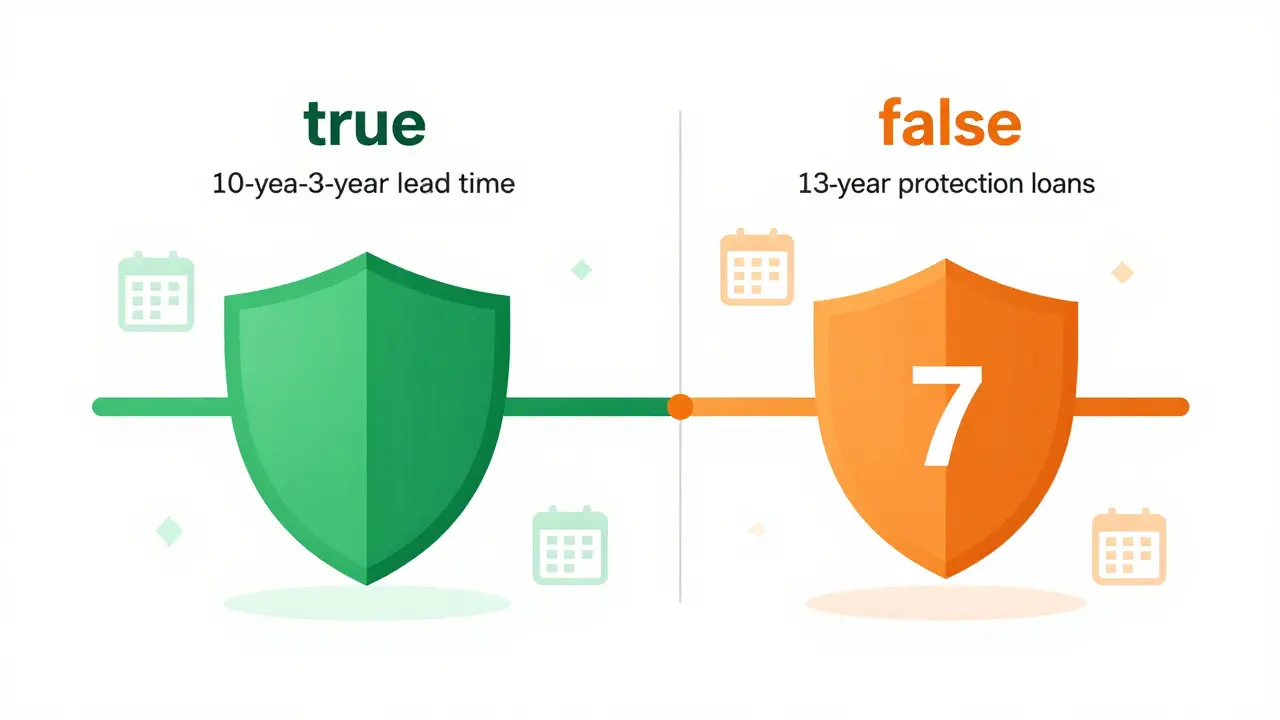

| Kriterium | Echtes Forward-Darlehen | Unechtes Forward-Darlehen |

|---|---|---|

| Start der Zinsbindung | Beginnt erst mit der Auszahlung (nach Vorlaufzeit) | Beginnt bereits mit Vertragsunterzeichnung |

| Effektive Bindungsdauer | Z.B. 10 Jahre Bindung + 3 Jahre Vorlauf = 13 Jahre Sicherheit | Z.B. 10 Jahre Bindung - 3 Jahre Vorlauf = nur 7 Jahre restliche Sicherheit |

| Empfehlung | ✅ Klare Empfehlung für maximale Sicherheit | ⚠️ Nur wählen, wenn explizit gewünscht und transparent kommuniziert |

Bei einem echten Forward-Darlehen zählt die Vorlaufzeit nicht von Ihrer vereinbarten Zinsbindungsfrist ab. Wenn Sie sich für 10 Jahre binden lassen und eine Vorlaufzeit von 3 Jahren haben, sind Sie insgesamt 13 Jahre lang vor Zinsänderungen geschützt. Banken wie die Allianz bieten solche echten Modelle gezielt an.

Bei einem unechten Forward-Darlehen beginnt die Uhr jedoch sofort nach Vertragsunterzeichnung zu ticken. Haben Sie ebenfalls eine 10-Jahres-Bindung und eine 3-Jahres-Vorlaufzeit gewählt, verbleiben Ihnen nach der Auszahlung nur noch 7 Jahre feste Zinsen. Die ersten 3 Jahre Ihrer Bindung wurden quasi „verbraucht“, während Sie noch gar kein neues Geld ausgezahlt bekommen haben. Achten Sie beim Vergleich von Angeboten stets darauf, ob die Bank diesen Unterschied klar herausstellt.

Die Flexibilität bei Forward-Darlehen ist groß, aber nicht unbegrenzt. Die regulatorischen und marktüblichen Rahmenbedingungen sehen folgende Zeiträume vor:

Je länger die Vorlaufzeit, desto höher fällt in der Regel der sogenannte Forward-Aufschlag aus. Dies ist der Preis, den Sie für die frühe Zinssicherheit zahlen. Die Bank muss ihr Kapital ja auch schon jetzt reservieren oder absichern, obwohl sie es erst später ausleiht. Daher gilt: Eine sehr lange Vorlaufzeit bedeutet fast immer einen leicht höheren Zinssatz im Vergleich zum aktuellen Spot-Markt.

Es gibt keine pauschale Antwort auf die Frage „Wann ist der beste Tag?“. Aber es gibt klare strategische Fenster, die sich in der Praxis bewährt haben. Finanzexperten empfehlen generell, spätestens drei Jahre vor Ende der Sollzinsbindung des Altkredits mit der Prüfung zu beginnen.

Warum dieser Zeitraum? Weil hier ein guter Kompromiss zwischen Kosten (Forward-Aufschlag) und Nutzen (Zinssicherheit) entsteht.

Die strategische Flexibilität eines Forward-Darlehens liegt darin, dass Sie sich nicht unter Druck setzen lassen müssen. Sie können den Vertrag heute unterschreiben und warten, bis der alte Kredit ablauft. Solange Ihre Bonität stabil bleibt und die Grundschuld eingetragen ist, tritt das neue Darlehen automatisch in Kraft.

Nicht jeder kann einfach ein Forward-Darlehen abschließen. Banken prüfen bestimmte Kriterien streng, da sie ihr Risiko über einen längeren Zeitraum einkalkulieren müssen.

Ein häufiges Missverständnis ist, dass man das Forward-Darlehen jederzeit kostenlos kündigen kann. Das stimmt so nicht. Oft sind Kündigungsstrafen oder Gebühren vorgesehen, wenn Sie sich doch anders entscheiden, bevor die Vorlaufzeit abgelaufen ist. Lesen Sie daher die Kleingedruckte bezüglich der Rücktrittsmöglichkeiten genau durch.

Um Fehler zu vermeiden und das beste Deal zu erzielen, gehen Sie Schritt für Schritt vor:

Ein Forward-Darlehen ist kein Allheilmittel, aber ein mächtiges Werkzeug in unsicheren Zeiten. Wenn Sie wissen, dass die Zinsen wahrscheinlich steigen werden, zahlt sich die Investition in die Planungssicherheit fast immer aus - vorausgesetzt, Sie wählen das richtige Modell und den richtigen Zeitpunkt.

Ja, in der Regel ist eine Kündigung möglich, aber sie ist oft mit Kosten verbunden. Je nachdem, wie nah Sie am Startdatum der Auszahlung sind, fallen möglicherweise Vorfälligkeitsentschädigungen oder administrative Gebühren an. Prüfen Sie dies vor Vertragsunterzeichnung genau.

Dies ist ein relevantes Risiko. Banken behalten sich oft vor, die Bonität zum Auszahlungszeitpunkt erneut zu prüfen. Wenn sich Ihre Einkommenssituation deutlich verschlechtert hat, kann die Bank die Auszahlung verweigern oder die Konditionen anpassen. Diskutieren Sie dieses Szenario offen mit Ihrem Berater.

Im direkten Vergleich zum heutigen Tageszins ja, aufgrund des Forward-Aufschlags. Aber im Vergleich zu den potenziell viel höheren Zinsen in 2 oder 3 Jahren kann es deutlich günstiger sein. Es ist eine Versicherungsprämie gegen Zinsanstiege.

In den meisten Fällen ja. Die Bank benötigt eine sichere Rechtsposition. Die Eintragung erfolgt oft schon während der Vorlaufzeit, sodass alles bereitsteht, sobald der alte Kredit ablöst wird. Die Kosten dafür trägt meist der Kreditnehmer.

Der Aufschlag variiert stark je nach Marktphase und Vorlaufdauer. Er kann zwischen 0,1 % und mehreren Prozentpunkten liegen. Bei kurzen Vorlaufzeiten (12 Monate) ist er oft gering, bei maximalen Vorlaufzeiten (60+ Monate) steigt er an. Lassen Sie sich konkrete Zahlen nennen.