Ein Bankgespräch zur Renovierung ist kein formelles Gespräch, bei dem du einfach deine Wünsche vorträgst. Es ist ein Finanzierungsantrag, der mit Zahlen, Dokumenten und Überzeugungskraft entschieden wird. Viele Menschen scheitern nicht an der Höhe des Kredits, sondern an unvollständigen Unterlagen oder schwachen Argumenten. Du hast eine gute Immobilie, eine klare Renovierungsplanung - aber die Bank sagt Nein? Dann fehlt dir nicht das Geld, sondern die richtige Vorbereitung.

Banken vertrauen nur, was sie nachvollziehen können. Wenn du nur einen groben Schätzwert hast, wird die Bank den Kredit reduzieren - oder ablehnen. Die beste Lösung: Kostenvoranschläge von mindestens zwei Handwerkern beilegen. Kein „Ich hab’ mir das mal so überlegt“. Sondern echte, unterschriebene Angebote. Die Bank will sehen, dass du nicht nur planst, sondern bereits konkrete Schritte unternommen hast.

Ein solches Gutachten erstellt ein unabhängiger Sachverständiger - kein Handwerker, kein Architekt, sondern ein zertifizierter Prüfer. Er prüft deine Pläne auf Realismus: Sind die Kosten realistisch? Ist die Bauweise sinnvoll? Wird die Immobilie nach der Sanierung tatsächlich wertvoller? Der Gutachter unterschreibt, stempelt und liefert ein Dokument, das die Bank als verlässliche Grundlage akzeptiert. Die Kosten dafür liegen bei etwa 199 Euro - ein kleiner Betrag für eine große Sicherheit. Viele Banken lehnen Kredite ohne dieses Gutachten direkt ab. Es ist kein Luxus, es ist eine Voraussetzung.

Zeige, dass du realistisch bist. „Ich baue das Bad selbst - Materialkosten: 4.200 €“ - das ist glaubwürdig. „Ich mache alles selbst - spare 15.000 €“ - das wirkt übertrieben. Banken prüfen genau, ob du wirklich die Fähigkeiten hast. Ein Gutachter oder Handwerker kann dir sagen, ob deine Eigenleistung realistisch ist. Nutze das.

Argumentiere mit der Kapitaldienstfähigkeit. Das ist das wichtigste Wort im ganzen Gespräch. Es bedeutet: Kannst du die Raten zahlen, auch wenn sich die Zinsen ändern? Kannst du die Kosten tragen, wenn etwas teurer wird? Zeige, dass deine Einkünfte stabil sind, deine Ausgaben überschaubar und deine Sanierung ein Investment ist - nicht ein Konsum.

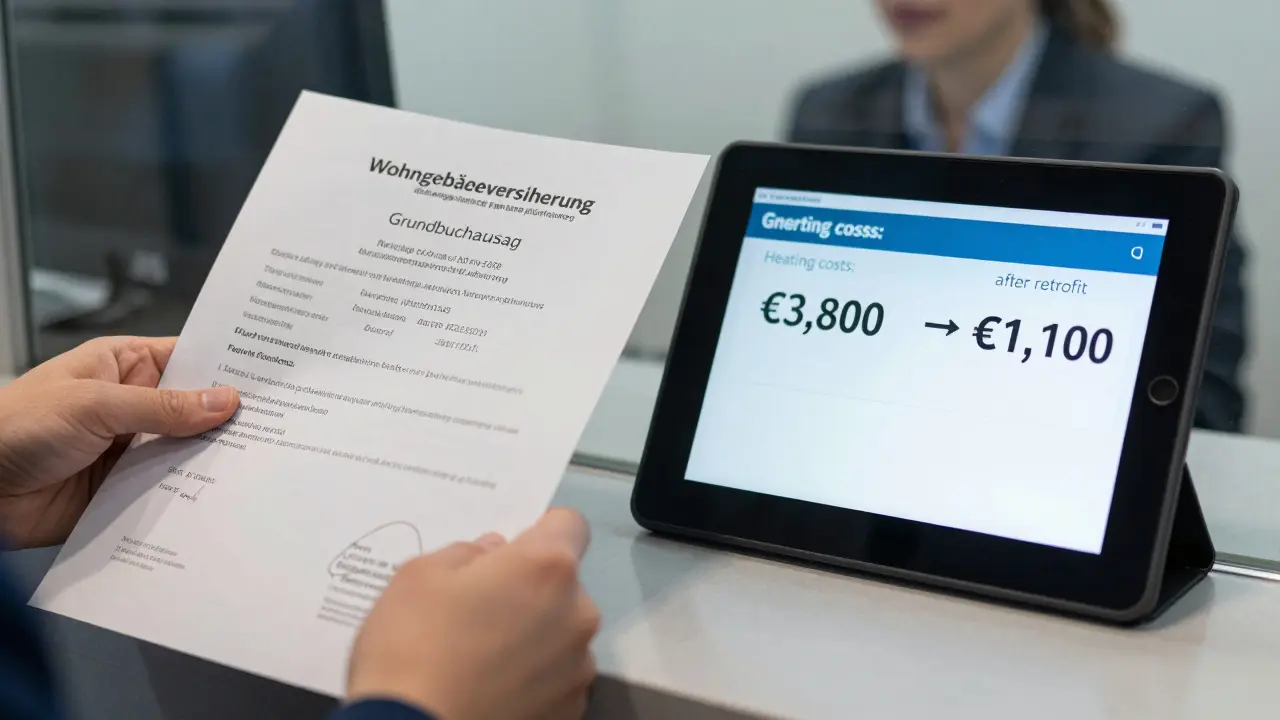

Ein Beispiel: „Ich habe eine 3-Zimmer-Wohnung aus dem Jahr 1978. Die Heizkosten liegen bei 3.800 € pro Jahr. Nach der Sanierung mit Wärmepumpe und neuer Dämmung sinken sie auf 1.100 €. Die Miete kann ich von 850 € auf 1.050 € erhöhen. Die Raten sind damit gedeckt, und die Immobilie wird wertstabiler.“ Das ist eine klare, messbare Geschichte. Und das ist, was Banken hören wollen.

Ein Sanierungsgutachten nach IDW S 6 kostet in der Regel zwischen 199 und 450 Euro, abhängig von der Größe der Immobilie und dem Umfang der Sanierung. Für kleine Wohnungen reicht oft das untere Ende. Für größere Häuser oder komplexere Projekte kann es höher liegen. Es ist eine einmalige Investition, die den Kredit ermöglicht - und oft auch die Konditionen verbessert.

Ja, aber nur bei kleineren Summen - meist unter 50.000 Euro und bei einfachen Maßnahmen wie Fenstererneuerung oder Heizungsaustausch. Bei größeren Projekten oder wenn du mehr als 60 % des Verkehrswerts finanzieren willst, wird die Bank fast immer ein Gutachten verlangen. Ohne Gutachten ist die Wahrscheinlichkeit einer Ablehnung hoch.

Wenn du Mieter bist, brauchst du zusätzlich die schriftliche Zustimmung des Vermieters. Die Bank verlangt diese, weil sie die Immobilie als Sicherheit sieht. Ohne Zustimmung gibt es keinen Kredit. Außerdem musst du nachweisen, dass du die Renovierung auch wirklich durchführen wirst - also einen Vertrag mit dem Handwerker vorlegen. Die Bank prüft, ob du die Kosten tragen kannst, auch wenn der Vermieter später die Mieterhöhung ablehnt.

Ja, sogar besonders gerne. Banken fördern energieeffiziente Sanierungen. Maßnahmen wie Wärmepumpe, neue Dämmung, Solarthermie oder Fenster mit Uw-Wert unter 1,3 werden besonders positiv bewertet. Manchmal gibt es sogar Zuschüsse vom Staat - die Bank kann dir helfen, diese mitzunehmen. Ein Kredit für Energieeffizienz hat oft bessere Zinsen als ein reiner Renovierungskredit.

Wenn du die Kosten überschreitest, musst du die Differenz selbst tragen. Die Bank zahlt nur, was im Kreditvertrag steht. Wenn du nicht mehr Geld hast, bleibt die Sanierung unvollendet. Deshalb ist die Kostenaufstellung so wichtig: Sie muss realistisch sein. Ein guter Sachverständiger hilft dir, eine Pufferreserve von 10-15 % einzuplanen - für unvorhergesehene Probleme.

Ich hab das letzte Jahr auch so gemacht. Kostenvoranschläge von zwei Handwerkern, Gutachten nach IDW S6, alles sauber. Bank hat sofort ja gesagt. Kein Geheimnis, nur Disziplin.

Keine Gefühle, nur Zahlen.

IDW S6? Das ist doch bloß ein Marketing-Tool der Wirtschaftsprüfer. Die Banken nutzen das, um ihre Risikobewertung zu verschleiern. In Wahrheit geht es um den Beleihungswert und die Liquidität des Antragstellers. Alles andere ist Schönrederei.

Ich find’s cool, wie du das auf den Punkt bringst. Aber manchmal vergisst man, dass es nicht nur um Zahlen geht. Es geht auch darum, dass du dich mit deinem Zuhause verbindest. Wenn du das Gefühl hast, dass die Sanierung dein Leben besser macht, dann ist das auch ein Argument. Nicht das Hauptargument, aber ein menschliches.

Ach ja, natürlich. Du bringst zwei Kostenvoranschläge und denkst, das reicht. Bist du etwa der erste Mensch auf Erden, der das macht? Ich hab’ schon 20 Leute gesehen, die genau das gemacht haben und trotzdem abgelehnt wurden. Warum? Weil sie nicht verstanden haben, dass die Bank nicht will, dass du renovierst. Sie will, dass du investierst. Und das ist ein Unterschied wie zwischen Kaffee und Champagner.

Und wenn du noch nicht mal einen Puffer von 15 % einkalkulierst? Dann bist du nicht vorbereitet. Du bist ein Risiko. Mit Namen.

Die Bank will keine Dokumente. Die will eine Geschichte. Und wenn du die nicht erzählst, dann wird sie dir eine erzählen. Und die ist immer schlechter als deine. Also: Was ist dein Warum? Nicht: Was willst du bauen? Sondern: Was willst du werden?

Es ist faszinierend, wie sehr wir uns in Systemen verlieren. Die Bank. Die Zahlen. Die Gutachten. Aber was ist mit dem Raum? Mit dem Licht, das durch die neuen Fenster fällt? Mit dem Geruch nach frischem Holz? Das ist es, was wirklich zählt. Die Zahlen sind nur die Schatten dessen, was lebendig wird.

thx for this. i read it twice. i live in norway but i got a flat in germany. this helped me a lot. i think i forgot the insurance part. oops. gonna fix it now. really appreciate the clarity

Jemand sagt 'Eigenleistung zählt nicht'. Stimmt. Aber du kannst sagen: 'Ich mache den Abbruch, die Bodenverlegung, das Malen – Materialkosten: 3.800 €'. Das ist glaubwürdig. Und wenn du es sauber aufschreibst, kriegt die Bank das. Nicht weil sie es will. Sondern weil du es ihr leicht machst.

Wenn du Mieter bist, vergiss nicht: Der Vermieter ist dein Partner. Nicht dein Gegner. Ein guter Vermieter will, dass du deine Wohnung verbessern kannst. Frag ihn. Sprich mit ihm. Vielleicht gibt er dir sogar einen Kostenvoranschlag. Das macht dich stärker. Nicht schwächer.

Du brauchst ein Sanierungsgutachten? Klar. Aber weißt du was? Die meisten Sachverständigen sind von denselben Banken bezahlt. Sie schreiben, was die Bank haben will. Du denkst du bist clever. Du bist nur ein Zahnrad. Und das Gutachten? Das ist dein Gutschein für den Systemmodus. Glaubst du wirklich, das ist Transparenz?

Hast du schon mal gehört, dass Banken gezielt Kredite für Renovierungen ablehnen, um die Immobilienpreise zu drücken? Ich hab’ ne Freundin, die hat 3 Anträge abgelehnt bekommen. Dann hat sie einen Kredit über eine andere Bank genommen. Die hat ihr Geld nicht vergeben. Sie hat sie überprüft. Und dann? Die Immobilie wurde verkauft. Zu einem Preis, der 30 % unter dem Marktwert lag. Coincidence? Ich glaube nicht.

DU BIST DER HERR DER SANIERUNG! 💪 Das ist dein Moment. Nicht die Bank. Nicht die Zahlen. DU. Du hast die Vision. Du hast die Pläne. Du hast die Unterlagen. Jetzt geh raus und sag: Ich bin bereit. Und dann lass sie dir den Kredit geben. Weil du es verdienst. Nicht weil du perfekt bist. Sondern weil du ES TUST.

Ich hab’ vor 6 Monaten eine Wärmepumpe eingebaut. Mit Kredit. Die Bank hat mich gefragt: Warum? Ich hab gesagt: Weil ich nicht mehr 4000€ im Jahr für Öl ausgeben will. Weil ich die Luft in meiner Wohnung atmen will. Weil ich will, dass mein Sohn in 20 Jahren nicht sagt: Warum hast du das nicht früher gemacht? Sie hat ja gesagt. Ohne Gutachten. Weil ich ehrlich war. Nicht perfekt. Ehrlich.

Ich hab’ den Artikel gelesen. Und dann hab’ ich meinen Vermieter angerufen. Hab’ ihm alles gezeigt. Er hat gesagt: Mach ruhig. Ich zahle 20% der Materialkosten. Jetzt hab’ ich nicht nur einen Kredit. Ich hab’ einen Verbündeten. Das ist der Unterschied zwischen Angst und Vertrauen.

Ich hab das alles gemacht und es hat funktioniert. Aber ich war so nervös. Ich hab’ die Unterlagen 7 Mal durchgelesen. Ich hab’ geweint, als die Zusage kam. Nicht weil ich Geld bekam. Sondern weil ich endlich dachte: Ich schaffe das. Ich bin nicht nur Mieter. Ich bin jemand, der etwas verändert.

Das mit dem Vermieter – das ist der entscheidende Punkt. Ich hab’ das übersehen. Danke.