Stellen Sie sich vor: Sie haben den Traumhaus-Flyer in der Hand, der Makler winkt mit einem attraktiven Preis, und Sie sind bereit, den nächsten Schritt zu gehen. Doch dann kommt der Haken. Bevor ein Cent fließt, müssen Sie Ihre Finanzen auf dem Prüfstand lassen. Die Bank will wissen: Können Sie das wirklich bezahlen? Hier kommt die Haushaltsrechnung ins Spiel. Viele Hauskäufer unterschätzen diesen Schritt oder sehen ihn als lästige Bürokratie. In Wahrheit ist sie der Schlüssel, der Ihre Tür zur Finanzierung öffnet - oder schließt.

Die Haushaltsrechnung ist kein gesetzlich vorgeschriebenes Formular im engeren Sinne, aber sie ist das wichtigste Werkzeug, das deutsche Banken nutzen, um Ihre Bonität zu bewerten. Es geht nicht nur darum, wie viel Sie verdienen. Es geht darum, was übrig bleibt, wenn alle Rechnungen bezahlt sind. In diesem Artikel zeigen wir Ihnen genau, wie Banken diese Rechnung aufmachen, welche Fallstricke es gibt und wie Sie Ihre Chancen auf eine genehmigte Baufinanzierung maximieren.

Viele verwechseln die Haushaltsrechnung mit einer simplen Einnahmen-Überschuss-Rechnung (EÜR), die Selbstständige kennen. Bei der Baufinanzierung ist es anders. Es ist eine detaillierte Gegenüberstellung Ihrer monatlichen Nettoeinnahmen und aller laufenden Ausgaben. Das Ziel ist klar: Die Bank muss sicherstellen, dass Sie auch in schlechten Zeiten - etwa bei Kurzarbeit oder Krankheit - Ihre Raten zahlen können.

Laut dem Bundesverband deutscher Banken sind Institute gesetzlich verpflichtet, die Rückzahlungswahrscheinlichkeit einzuschätzen. Die Haushaltsrechnung ist das praktische Instrument dafür. Sie zeigt das sogenannte „Haushaltsnettoeinkommen“. Das ist Ihr verfügbares Einkommen nach Abzug aller Fixkosten und Lebenshaltungskosten. Nur aus diesem Restbetrag darf die Bank die Tilgung und Zinsen des neuen Kredits finanzieren.

Ein häufiges Missverständnis: Sie müssen jede einzelne Kaffeemarke ablichten. Nein. Banken arbeiten oft mit Pauschalen. Aber wissen Sie, wie diese Pauschalen zustande kommen? Und wo liegen die Grenzen? Das ist entscheidend für Ihre Kreditsumme.

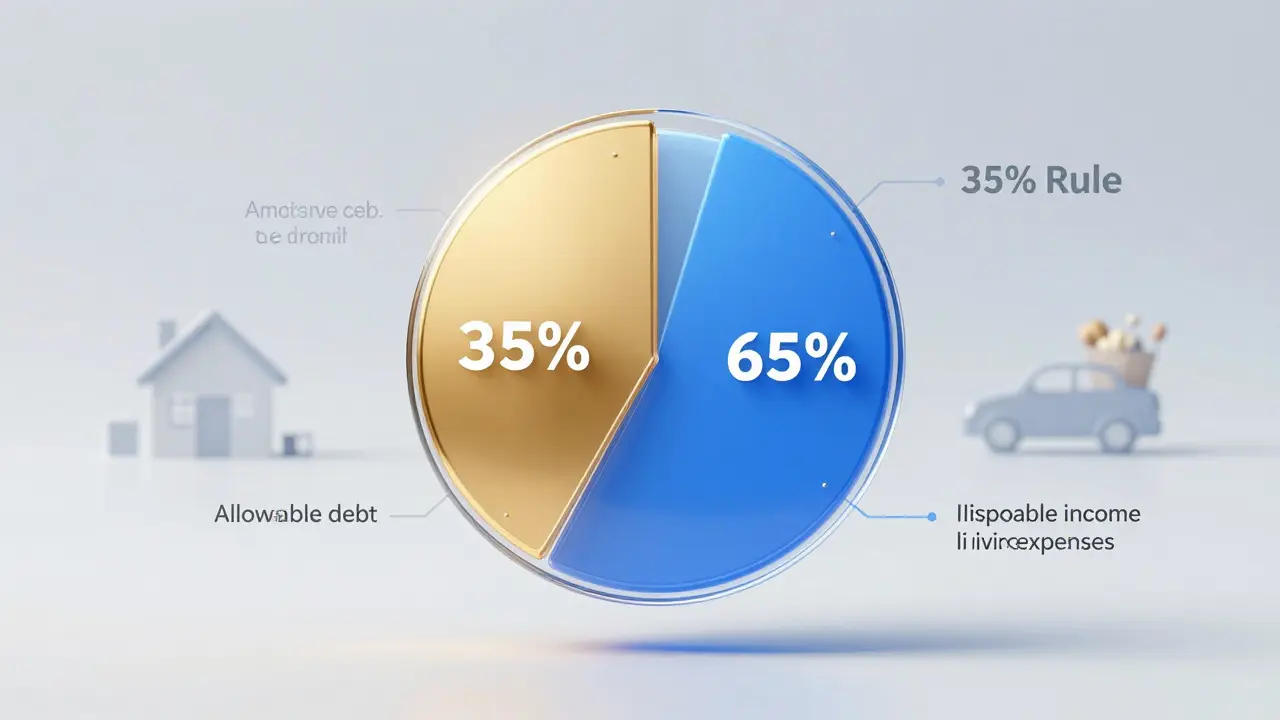

Wenn Sie mit Ihrem Berater sprechen, wird er wahrscheinlich von der „35-Prozent-Regel“ reden. Was bedeutet das konkret? Banken setzen maximal 35 % Ihres Haushaltsnettoeinkommens für die monatliche Rate an. Alles darüber hinaus gilt als zu riskant.

Nehmen wir ein Beispiel. Familie Müller hat ein Bruttoeinkommen, das nach Steuern und Sozialabgaben sowie Abzug aller festen Kosten (wie Miete, Versicherungen, laufende Kredite) ein frei verfügbares Einkommen von 1.900 Euro ergibt. Davon dürfen maximal 35 %, also 665 Euro, für die neue Immobilienrate fließen. Rechnet man dies hoch, ergibt sich daraus die maximale Kreditsumme, die die Bank gewähren kann.

Diese Regel ist hart. Wenn Sie versuchen, mehr als 35 % zu belasten, lehnt die Bank den Antrag meist ab, es sei denn, Sie bringen sehr viel Eigenkapital ein oder haben außergewöhnlich stabile Einkommensverhältnisse.

Hier knirscht es bei vielen Kunden. Warum soll ich meine individuellen Gewohnheiten ignorieren? Banken verwenden zur Vereinfachung pauschalierte Werte für die Lebenshaltungskosten. Diese basieren auf dem Verbraucherpreisindex (VPI) und statistischen Erhebungen. Sie variieren je nach Familienstand und Anzahl der Kinder.

| Haushaltstyp | Pauschaler Betrag (ca.) | Bemerkung |

|---|---|---|

| Einzelperson | 1.200 - 1.500 € | Abhängig vom Alter und Region |

| Paar ohne Kinder | 1.800 - 2.200 € | Oft etwas höher als zwei Einzelpersonen wegen Skaleneffekte |

| Familie mit 1 Kind | 2.500 - 2.800 € | Inklusive Kita-Kosten (wenn nicht gesondert angegeben) |

| Familie mit 2+ Kindern | 2.800 - 3.500 € | Pro zusätzlichem Kind ca. 400-600 € Aufschlag |

Prof. Dr. Markus Beckmann von der Universität Mannheim kritisiert diese Methode zurecht: In teuren Ballungsräumen wie München oder Hamburg liegen die realen Kosten deutlich darüber. Wenn Sie in München wohnen und die Bank rechnet mit 1.800 Euro für ein Paar, obwohl Sie real 2.600 Euro brauchen, schrumpft Ihr verfügbares Einkommen künstlich. Das reduziert Ihre Kreditrahmen oft um 50.000 Euro oder mehr. Ein echtes Problem.

Gute Nachricht: Sie können gegensteuern. Wenn Ihre tatsächlichen Ausgaben niedriger sind als die Pauschale, profitieren Sie. Wenn sie höher sind, müssen Sie Nachweise bringen. Mehr dazu später.

Sie können die Haushaltsrechnung nicht einfach aus dem Ärmel schütteln. Die Bank verlangt Beweise. Für Angestellte sieht die Checkliste so aus:

Für Selbstständige und Freiberufler wird es komplexer. Hier reicht das Gehalt nicht. Sie benötigen:

Dr. Klein weist darauf hin, dass Selbstständige hier oft benachteiligt werden, da schwankende Einkünfte schwerer zu prognostizieren sind als feste Gehälter. Tipp: Zeigen Sie stabile Trends auf. Ein steigendes Einkommen über drei Jahre wirkt positiv.

Warten Sie nicht bis zum Banktermin. Erstellen Sie die Rechnung selbst, bevor Sie den Antrag stellen. Das gibt Ihnen Kontrolle und verhindert böse Überraschungen.

CHECK24 berichtet, dass 63 % der Banken digitale Tools anbieten, die diese Berechnung automatisieren. Nutzen Sie diese! Sie machen Fehler sichtbar, bevor die Bank sie findet.

Es gibt typische Fehler, die den Antrag scheitern lassen. Vermeiden Sie diese Fallen:

Unterschätzung der Lebenshaltungskosten: Viele denken, sie könnten mit weniger als 1.000 Euro pro Person auskommen. Die Bank glaubt das nicht, es sei denn, Sie beweisen es mit Kontoauszügen über einen längeren Zeitraum. Seien Sie ehrlich, aber strategisch.

Vergessen von versteften Kosten: Fitnessstudio, Streaming-Dienste, Mitgliedschaften - alles zählt. Summiert sich schnell auf 200-300 Euro im Monat. Das frisst Ihre Tilgungskapazität.

Zu viele offene Kredite: Jeder laufende Kredit (Auto, Konsum) mindert Ihre Bonität. Zahlen Sie alte Kredite vor der Baufinanzierungstilgung ab, wenn möglich. Das erhöht Ihr verfügbares Einkommen sofort.

SCHUFA-Einträge: Eine schlechte SCHUFA kann die beste Haushaltsrechnung zunichtemachen. Klären Sie Mahnungen oder Zahlungsausfälle vorher. Eine aktuelle SCHUFA-Selbstauskunft kostet wenig und spart viel Ärger.

Die Welt ändert sich. Die Sparkasse München und andere Institute führen bereits KI-gestützte Systeme ein. Diese analysieren Ihre Kontoumsätze automatisch und erstellen eine präzisere Haushaltsrechnung als starre Pauschalen. Prof. Dr. Beckmann prophezeit, dass pauschalierte Werte zunehmend durch ganzheitliche Finanzanalysen ersetzt werden, die auch Karriereperspektiven einbeziehen.

Das ist gut für Sie. Es bedeutet: Wer seine Finanzen digital transparent macht, hat Vorteile. Banken sehen dann, dass Sie zwar viel für Reisen ausgeben, aber sonst extrem sparsam sind. Das kann besser sein als eine trockene Pauschale.

Bevor Sie zum Berater gehen, haken Sie diese Punkte ab:

Wenn Sie diese Liste abgearbeitet haben, gehen Sie nicht als Opfer der Bankpolitik in das Gespräch, sondern als vorbereiteter Partner. Das macht den Unterschied zwischen Ablehnung und Genehmigung.

Nein, die Haushaltsrechnung als solches ist kein Gesetz. Aber die Pflicht zur Prüfung der Kreditwürdigkeit (§ 4a KWG) ist gesetzlich verankert. Die Haushaltsrechnung ist das Standardwerkzeug der Banken, um dieser Pflicht nachzukommen.

Ja, aber nur, wenn Sie diese nachweisen können. Meist verlangen Banken Kontoauszüge der letzten 3-6 Monate. Wenn Ihre Ausgaben niedriger sind als die Pauschale, profitieren Sie. Sind sie höher, müssen Sie plausibel begründen, warum dies dauerhaft so ist.

In der Regel maximal 35 % des Haushaltsnettoeinkommens. In seltenen Fällen, bei sehr hohem Eigenkapital oder besonderen Sicherheiten, können Banken davon abweichen, aber 35 % ist der strenge Markstandard.

Kindergeld wird meist nicht als dauerhaftes Einkommen gewertet, da es endet. Elterngeld ebenfalls nicht, da es zeitlich begrenzt ist. Manche Banken akzeptieren Kindergeld jedoch, wenn es zur Tilgung verwendet wird und das Ende des Bezugs durch andere Einkünfte kompensiert wird. Fragen Sie nach!

Die Bank lehnt den Kreditantrag ab. Laut IVD-Statistiken werden bei negativer Haushaltsrechnung nur 7,3 % der Anträge genehmigt. Sie müssen dann entweder mehr Eigenkapital einbringen, die Kreditlaufzeit verlängern (was teuer ist) oder die Immobilie günstiger kaufen.

Ja, immer mehr Banken bieten Apps oder Online-Portale an, die Ihre Kontodaten automatisch auswerten. Das spart Zeit und reduziert Fehler. Prüfen Sie beim Anbieter, ob solche Tools verfügbar sind.

Normalerweise ist die Prüfung Teil des gesamten Genehmigungsprozesses, der 2-4 Wochen dauern kann. Die reine Durchsicht der Haushaltsrechnung nimmt dem Berater nur wenige Minuten in Anspruch, sofern alle Unterlagen vollständig sind.