Wenn du als Familie ein Haus bauen oder kaufen willst, bist du nicht allein. Tausende deutsche Familien stehen vor derselben Frage: Wie schaffen wir das finanziell? Die Antwort liegt nicht nur in deinem Sparkonto, sondern in staatlichen Programmen, die dir konkret helfen - wenn du sie richtig nutzt. Seit 2023 gibt es kein Baukindergeld mehr. Stattdessen steht ein neues, komplexeres, aber leistungsfähigeres Programm im Fokus: Wohneigentum für Familien. Wer das versteht, spart zehntausende Euro - und bekommt ein eigenes Zuhause, das auch klimafreundlich ist.

Am 1. Juni 2023 hat das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen das alte Baukindergeld abgelöst. Das alte Programm zahlte jährlich 1.200 Euro pro Kind über zehn Jahre - also bis zu 12.000 Euro pro Kind, ohne Rückzahlung. Es war einfach, aber es förderte nicht nachhaltiges Bauen. Das neue Programm „Wohneigentum für Familien“ macht es anders: Es gibt keine Zuschüsse mehr, sondern zinsgünstige Kredite. Du bekommst kein Geld geschenkt, aber du bekommst einen Kredit mit extrem niedrigen Zinsen - oft unter 1 % - und lange Laufzeiten bis 30 Jahre.

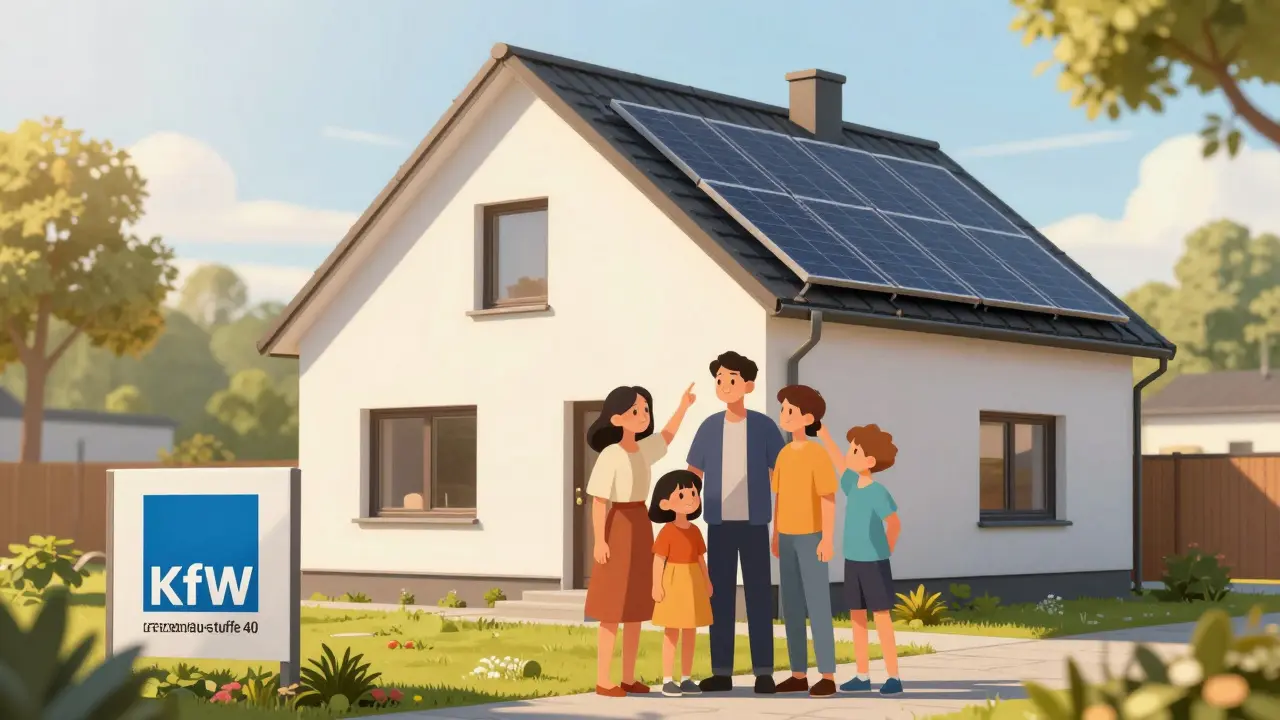

Die Höchstbeträge sind deutlich höher als beim alten Baukindergeld. Bei einem oder zwei Kindern kannst du bis zu 165.000 Euro an Kredit erhalten. Bei drei oder vier Kindern steigt der Betrag auf 215.000 Euro. Familien mit fünf oder mehr Kindern können bis zu 240.000 Euro finanzieren. Das ist mehr als doppelt so viel wie die maximale Förderung beim alten Baukindergeld bei vier Kindern (48.000 Euro).

Du kannst das Programm nur nutzen, wenn du neu baust - und zwar nach strengen Umweltstandards. Die Immobilie muss den „Effizienzhaus-Stufe 40“-Standard erfüllen. Das bedeutet: Sie verbraucht maximal 40 % des Energiebedarfs eines vergleichbaren Neubaus nach den gesetzlichen Vorgaben. Außerdem muss sie das Qualitätssiegel „Nachhaltiges Gebäude Plus“ tragen. Das ist kein freiwilliger Bonus, sondern eine Pflicht.

Die Einkommensgrenzen sind flexibler als beim alten Baukindergeld. Für Familien mit einem oder zwei Kindern liegt die Grenze bei 105.000 Euro jährlichem zu versteuernden Haushaltseinkommen. Bei drei Kindern steigt sie auf 125.000 Euro (Stand April 2024). Bei vier Kindern sind es 140.000 Euro, und bei fünf oder mehr Kindern bis zu 150.000 Euro. Diese Grenzen wurden bewusst angehoben, um mehr Familien zu erreichen - besonders in teuren Städten.

Wichtig: Bestandsimmobilien werden nicht gefördert. Wenn du eine alte Wohnung kaufst, bekommst du mit diesem Programm nichts. Das ist der größte Unterschied zum alten Baukindergeld, das auch Altbauten unterstützte.

Der Weg zum Kredit ist länger als beim alten Baukindergeld. Du musst nicht nur deine Einkommensnachweise vorlegen, sondern auch technische Dokumente über die Energieeffizienz deines geplanten Hauses. Das bedeutet: Du brauchst einen Energieausweis mit Nachweis der Effizienzhaus-Stufe 40, eine Bestätigung des „Nachhaltigen Gebäudes Plus“ von einem zertifizierten Gutachter und den Bauantrag oder Baugenehmigung.

Der Antrag läuft über die KfW. Du registrierst dich online, füllst das Formular aus und lädst alle Unterlagen hoch. Die Bearbeitungszeit beträgt durchschnittlich drei bis vier Monate. Das ist länger als beim alten Baukindergeld, aber dafür bekommst du einen viel größeren Betrag. Die KfW bietet detaillierte Checklisten und Online-Tutorials an. Laut einer Umfrage des Verbraucherzentrale Bundesverbandes verstehen 78 % der Nutzer die Anleitung als „ausreichend klar“.

Ein häufiger Fehler: Familien denken, sie können den Antrag stellen, sobald sie den Kaufvertrag unterschrieben haben. Das ist falsch. Du musst den Antrag vor Baubeginn stellen. Die KfW prüft dann, ob dein geplantes Haus die Voraussetzungen erfüllt. Erst danach wird der Kredit bewilligt. Wer das nicht beachtet, verliert die Förderung - und das ist teuer.

Das neue Programm ist kein einfacher Zuschuss - es ist ein strategischer Hebel. Deutschland will bis 2045 klimaneutral werden. Gebäude verursachen 30 % der CO₂-Emissionen. Deshalb zwingt der Staat jetzt dazu, dass neue Häuser klimafreundlich gebaut werden. Wer das neue Programm nutzt, baut nicht nur ein Zuhause, sondern trägt zur Energiewende bei.

Die Zahlen sprechen für sich: Seit dem Start im Juni 2023 wurden bereits über 18.000 Anträge gestellt. Prognos schätzt, dass bis 2027 rund 85.000 neue Wohnungen durch dieses Programm entstehen werden. Das ist fast ein Viertel aller neu gebauten Eigenheime in Deutschland. Ohne dieses Programm würden viele Familien aufgrund der hohen Baukosten auf das Eigenheim verzichten - oder in Mietwohnungen bleiben.

Das Baukindergeld ist abgelaufen. Es wurde am 31. Dezember 2020 eingestellt. Wer bis dahin einen Antrag gestellt hat, bekommt die Zuschüsse weiterhin - bis zu zehn Jahre lang. Aber neue Anträge sind nicht mehr möglich. Viele Familien, die im Jahr 2020 noch rechtzeitig ihren Antrag stellten, erhielten insgesamt bis zu 12.000 Euro pro Kind. Eine Familie mit drei Kindern bekam damit 36.000 Euro - ein entscheidender Betrag für den Hausbau.

Der Nachteil des alten Programms war, dass es keine Nachhaltigkeit förderte. Ein Haus mit schlechter Dämmung und alten Fenstern wurde genauso gefördert wie ein Passivhaus. Deshalb wurde es abgelöst. Wer heute baut, muss auf Energieeffizienz achten - und das ist gut so.

Das Bundesprogramm ist nicht die einzige Hilfe. Einige Bundesländer ergänzen es mit eigenen Zuschüssen. In Bayern etwa gibt es zusätzlich eine Eigenheimzulage von 10.000 Euro einmalig - plus 300 Euro pro Kind und Jahr über zehn Jahre. Das macht bei drei Kindern 19.000 Euro zusätzlich. In Nordrhein-Westfalen gibt es kommunale Förderungen für energieeffizientes Bauen, die sich mit dem Bundesprogramm kombinieren lassen.

Du musst aber aufpassen: Viele Kommunen haben ihre Förderungen gekürzt oder gestrichen, weil sie nicht mehr mit dem Bundesprogramm kompatibel sind. Informiere dich immer bei deiner Stadt- oder Gemeindeverwaltung, bevor du einen Bauvertrag unterschreibst.

Wenn du eine bestehende Immobilie kaufen willst, ist das neue Programm nicht für dich. Aber es gibt andere Wege. Die KfW bietet separate Förderprogramme für die Sanierung von Altbauten - etwa für neue Fenster, Dämmung oder Heizungen. Das Programm „Energieeffizient Sanieren“ zahlt Zuschüsse bis zu 50.000 Euro - und das auch ohne Kinder. Es ist weniger bekannt, aber genauso wertvoll.

Einige Kommunen haben auch Programme für Erwerb von Bestandsimmobilien, wenn sie saniert werden. In Berlin, Hamburg oder München gibt es solche Angebote - aber sie sind oft auf Einkommensgrenzen und Sanierungsstandards beschränkt. Suche gezielt nach „Eigentumsförderung“ oder „Sanierungsförderung“ in deiner Stadt.

Der häufigste Fehler: Sie warten, bis sie das Haus fertig haben. Dann erst stellen sie den Antrag. Das ist zu spät. Der Antrag muss vor Baubeginn eingereicht werden. Wenn du den Bauplan schon bei einem Architekten hast, geh sofort zur KfW. Lass dich beraten. Die KfW-Hotline ist gut - aber oft überlastet. Die meisten Anrufer fragen nach der Einkommensberechnung. Du musst das zu versteuernde Einkommen deiner Familie genau kennen. Das ist nicht dein Bruttogehalt, sondern dein Einkommen nach Abzug von Werbungskosten, Kinderfreibeträgen und anderen Freibetragen.

Ein Beispiel: Ein Vater verdient 65.000 Euro, die Mutter 30.000 Euro. Sie haben zwei Kinder. Ihr Bruttogehalt ist 95.000 Euro. Aber nach Abzug von Freibeträgen (15.000 Euro pro Kind, 960 Euro pro Elternteil für Werbungskosten) liegt das zu versteuernde Einkommen bei 67.000 Euro. Das liegt deutlich unter der Grenze von 105.000 Euro. Du musst die Einkommensteuerbescheide der letzten zwei Jahre haben. Ohne sie geht nichts.

Das Programm „Wohneigentum für Familien“ ist bis Ende 2027 gesichert. Es ist in das nationale Strategiepapier „Klimaneutraler Gebäudebestand 2050“ eingebettet. Die Bundesregierung hat es als zentralen Baustein der Wohnraum- und Klimapolitik definiert. Eine Verlängerung ist sehr wahrscheinlich - aber nicht garantiert. Die Evaluation für die mögliche Verlängerung wird im dritten Quartal 2025 veröffentlicht. Wer jetzt baut, hat also eine klare Perspektive.

Analysten wie Dr. Lena Weber vom Prognos-Institut gehen davon aus, dass das Programm bis 2030 weiterlaufen wird - vorausgesetzt, es wird nicht durch eine neue, noch ambitioniertere Förderung abgelöst. Die Nachfrage steigt: Die Anzahl der neu gebauten Eigenheime in Deutschland ist seit 2017 um 32 % gestiegen. Der Druck auf den Wohnungsmarkt bleibt hoch. Die Förderung wird also nicht einfach verschwinden.

Endlich mal jemand, der nicht nur von ‘Baukindergeld’ schwafelt, sondern echt was tut! Ich hab mit meinem Mann vor zwei Jahren gebaut – und das neue Programm hat uns gerettet. 165.000 Euro Zinsgünstig? Ja, bitte! Die KfW-Beratung war am Anfang echt überwältigend, aber mit den Checklisten hab ich’s irgendwann kapiert. Jetzt wohnen wir in einem Haus, das nicht nur warm ist, sondern auch die Umwelt nicht umbringt. Wer das nicht nutzt, lässt Geld auf der Straße – und verpasst die Zukunft.

PS: Energiehaus-Stufe 40 klingt nach Technik-Jargon, ist aber der einzige Weg, um nicht in einer Energiefalle zu landen. Vertraut dem Prozess!

Ich hab das Programm für meinen Bruder recherchiert – er hat drei Kinder und wollte in Köln bauen. Die Einkommensgrenze von 125k war knapp, aber er hat’s geschafft. Wichtig: Die Unterlagen müssen perfekt sein. Ein fehlender Gutachterstempel und schon ist der Antrag weg. Ich hab ihn dazu gebracht, alles doppelt zu prüfen – und jetzt läuft’s. Kein Stress, kein Stress. Aber vorher beraten, nicht nachher schreien.

Und ja, Altbauten sind doof – aber Sanierungsförderung gibt’s auch. Nicht alles ist verloren.

Leute, das ist kein ‘Geldgeschenk’ – das ist ein Kredit mit Konditionen. Wer denkt, das ist wie früher mit dem Baukindergeld, der irrt sich. Ich hab’s durchgerechnet: Mit 1% Zins über 30 Jahre und 215k Kredit? Das ist billiger als Miete in Berlin. Und wenn du dein Haus klimaneutral baust, sparst du nicht nur Geld – du sparst dir auch die Scham, wenn du mit Nachbarn über Energieverbrauch redest.

Die KfW ist nicht perfekt, aber sie ist die beste Option, die wir haben. Stoppt das Gejammer, füllt die Formulare aus.

Interessant, wie der Staat uns jetzt ‘verantwortungsbewusst’ zwingt, Häuser zu bauen – als ob wir nicht schon genug Verantwortung tragen. Ist es nicht ironisch, dass wir für das Recht, ein Zuhause zu haben, erst beweisen müssen, dass wir ‘nachhaltig’ denken? Wer entscheidet, was ‘nachhaltig’ ist? Und wer zahlt, wenn der Kredit doch zu teuer wird? Ich frage mich manchmal: Ist das Förderung – oder eine neue Form der Kontrolle?

Ich hab das Programm ausprobiert – und mich danach gefragt, ob ich nicht lieber in der Wohnung geblieben wäre. 3 Monate warten? 100 Seiten Unterlagen? Ein Gutachter, der 800 Euro nimmt, nur um zu schauen, ob die Dämmung gut genug ist? 😅

Und dann noch die Einkommensberechnung… mein Steuerberater hat nach 2 Stunden gesagt: ‘Ich kann’s nicht mehr.’

Also nein. Ich bin kein Held. Ich will ein Zuhause, nicht ein Umweltprojekt mit Kreditvertrag. Wer das schafft, hat meine volle Bewunderung. Ich hab mich für Miete entschieden. Und ich schlafe gut.

Es ist unerträglich, wie der Staat unter dem Deckmantel der Nachhaltigkeit die Bürger in eine Zwangslage bringt. Wer sich nicht an die vorgeschriebenen, teuren und oftmals unpraktischen Standards hält, wird systematisch benachteiligt. Dieses Programm ist kein Förderinstrument, sondern ein Instrument der sozialen Selektion. Es privilegiert jene, die über ausreichend finanzielle und administrative Ressourcen verfügen – und diskriminiert Familien mit geringem Einkommen, die nicht über das Wissen oder die Zeit verfügen, um die komplexen Anforderungen zu erfüllen. Dies ist kein Fortschritt – dies ist eine soziale Ungerechtigkeit, institutionalisiert.

Ein kleiner Hinweis zur Einkommensberechnung: Es ist nicht das ‘zu versteuernde Einkommen’ nach Abzug von Kinderfreibeträgen und Werbungskosten – es ist das ‘Einkommen nach Abzug von Freibeträgen gemäß § 11 EStG’, also konkret: Einkünfte aus nichtselbständiger Arbeit minus Werbungskostenpauschale (1.230 €), Kinderfreibetrag (5.796 € pro Kind), und ggf. Sonderausgaben. Viele verwechseln das mit dem ‘Bruttoeinkommen minus Steuern’. Das ist ein häufiger Fehler, der zu Ablehnungen führt.

Und: Der ‘Nachhaltiges Gebäude Plus’-Standard ist kein Zertifikat, das man einfach kauft. Es muss durch einen zertifizierten Energieberater nach DIN V 18599-100 bestätigt werden. Kein Architekt kann das selbst ausstellen. Bitte prüft das vorher – sonst verliert ihr den Kredit. Ich hab das schon drei Mal gesehen.

MEIN BRUDER HAT DAS PROGRAMM VERPASST WEIL ER 2 WOCHEN ZU SPÄT WAR 😭😭😭 ER HAT 215.000 EUROS VERPASST!!!11elf!!!

ER HAT DEN BAUANTRAG AM MONTAG GEMACHT, DANN GEHABT ER ‘NE KRISE WEIL SEINE FRAU GESAGT HAT ‘DAS IST ZU VIEL DRUCK’ UND DANN WAR’S ZU SPÄT 😭😭😭

WIR HABEN SEINEN BAUPLAN GESCHAUT – ES WAR EIN PERFEKTES HAUS MIT SOLAR, WÄRMEPUMPE, DÄMMUNG AUF DEM DACH – ALLES PERFECT – UND DANN… DANN HAT ER GESAGT: ‘ICH MACH’S NACH DEN FERIEN’ 😭😭😭

ICH HABE IHN GESCHLAGEN. NICHT LITERAL. ABER IN MEINEM KOPF. ER IST EIN VERLIERER. WIR SIND EINE FAMILIE MIT 3 KINDERN. WIR HABEN 120K EINKOMMEN. WIR HABEN ALLES. WIR HABEN NUR KEINEN PLAN. 😭😭😭

Das ist ja mal ‘n klassisches Beispiel für Greenwashing mit staatlichem Geld. Wer baut ein ‘Effizienzhaus 40’? Der, der schon genug Geld hat. Die, die nicht können, bleiben in der Mietwohnung – und werden als ‘nicht nachhaltig’ bezeichnet. Die KfW ist eine staatliche Bank, die den Kapitalismus mit ökologischen Worten verschönert. Du baust nicht für deine Familie – du baust für die CO₂-Bilanz der Bundesregierung.

Und die ‘Energieberater’? Die verdienen mehr als du. Die prüfen deine Dämmung, damit du nicht mal einen alten Ofen behalten kannst. Das ist kein Fortschritt – das ist eine neue Form der sozialen Kontrolle, verpackt als ‘Umweltschutz’. 🤡

Und ja, ich hab’s durchgezogen. Ich hab’s bekommen. Aber ich hab’s nicht getan, weil ich’s gut fand. Ich hab’s getan, weil ich keine Wahl hatte.